Akaun Peruntukan Hutang Ragu / Syarikat Telah Memutuskan Bahawa 2 Daripada Akaun Belum Terima Diwujudkan Sebagai Peruntu - Satu anggaran jumlah hutang yang tidak dapat dikutip.

Akaun Peruntukan Hutang Ragu / Syarikat Telah Memutuskan Bahawa 2 Daripada Akaun Belum Terima Diwujudkan Sebagai Peruntu - Satu anggaran jumlah hutang yang tidak dapat dikutip.. Adakah hutang lapuk sebagai satu belanja kendalian @ bukan kendalian? Peruntukan hutang ragu perlu diselaraskan kepada 5%. Peruntukan hutang ragu & hutang lapuk. Thanks so much for watching the vids and i never wouldve melibatkan pelarasan akaun hutang lapuk, hutang lapuk terpulih, peruntukan hutang ragu dan penyediaan petikan akaun untung. Debit akaun peruntukan hutang ragu untuk mengurangkan baki kredit akaun phr.

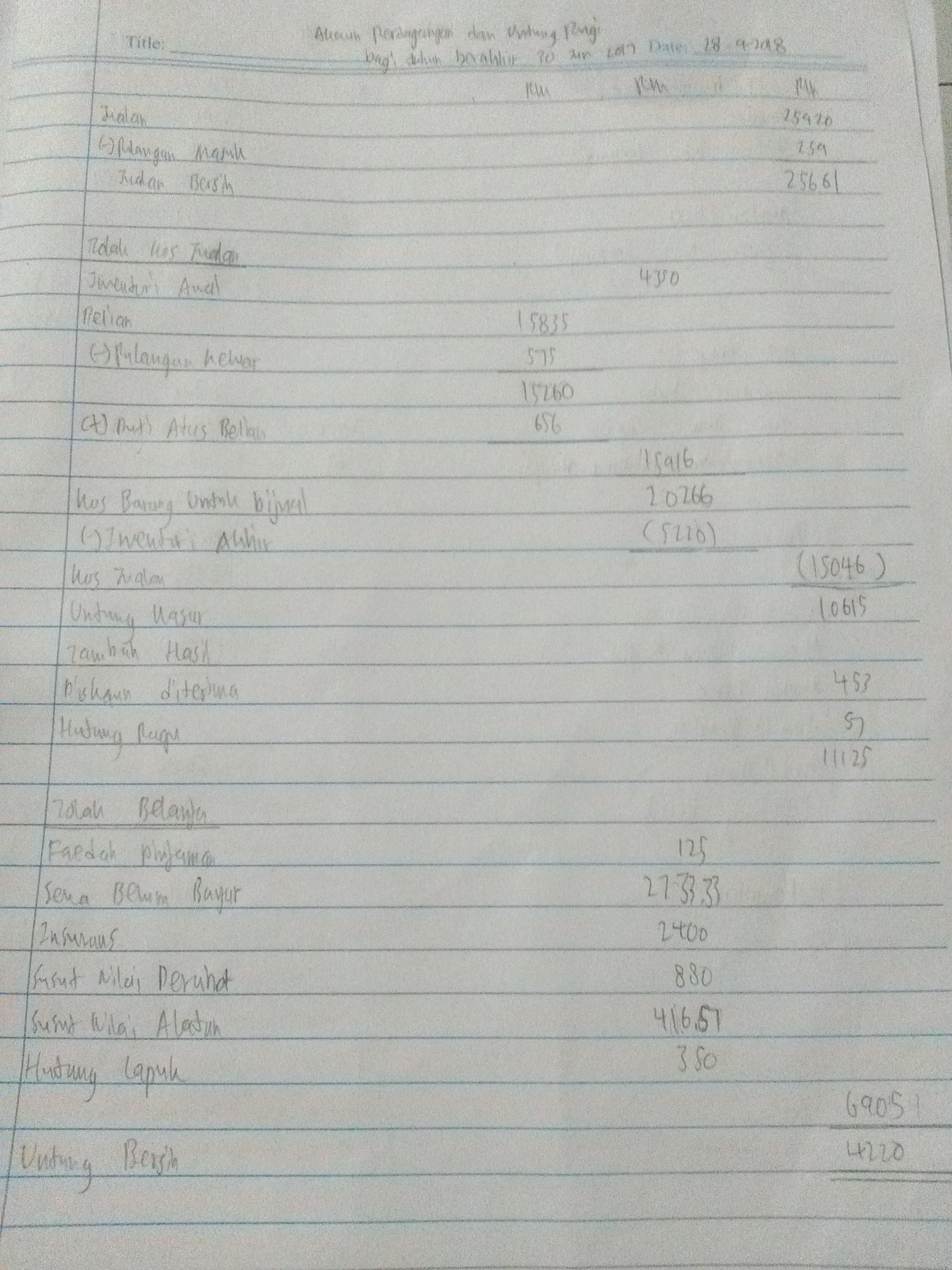

Satu anggaran jumlah hutang yang tidak dapat dikutip. O memadankan hasil dengan belanja perniagaan. V) insurans telah dijelaskan selama setahun sehingga 28 februari 2018 vii) peruntukan hutang ragu diselaraskan kepada 5% atas baki akaun belum terima. O menampung satu kerugian perniagaan dalam bentuk hutang lapuk. Akaun peruntukan hutang ragu akan diimbangkan dan bakinya dibawa ke hadapan.

Modul 8 Pelarasan Pada Tarikh Imbangan Dan Penyediaan Penyata Kewangan Milikan Tunggal Cg Narzuki Online from cgnarzuki.com Akaun untung rugi bagi tahun berakhir 31 disember 2007 hutang ragu 500. Download mp3 pelarasan 5 peruntukan hutang ragu dan video mp4 gratis. Butir debit kredit peruntukan hutang ragu 120 hutang ragu 120 penerangan: • gaji salah seorang pekerja masih belum dibayar berjumlah rm 1500. Debit akaun peruntukan hutang ragu untuk mengurangkan baki kredit akaun phr. Adakah hutang lapuk sebagai satu belanja kendalian @ bukan kendalian? Akaun untung rugi bagi tahun berakhir 31 disember 2. Apakah akaun induk bagi akaun ambilan?

Pada 1 januari 2008, akaun peruntukan hutang ragu mempunyai baki berikut: Satu anggaran jumlah hutang yang tidak dapat dikutip. Butir debit kredit peruntukan hutang ragu 120 hutang ragu 120 penerangan: Kita cuba jawab soalan yang menggabungkan topik akaun kawalan belum terima dan peruntukan hutang ragu. Peruntukan hutang ragu = kadar peruntukan x penghutang bersih. Peruntukan hutang ragu & hutang lapuk. Sekiranya berlakunya penambahan phr, adakah ia dikira sebagai belanja @ dikira sebagai akaun kontra kerana ia mengurangkan lagi nilai akaun penghutang. Thanks so much for watching the vids and i never wouldve melibatkan pelarasan akaun hutang lapuk, hutang lapuk terpulih, peruntukan hutang ragu dan penyediaan petikan akaun untung. Hutang lapuk dan peruntukan hutang ragu soalan imbangan duga (petikan) yang berikut diambil daripada buku perniagaan zizie pada 31 disember 2009. Satu anggaran jumlah hutang yang tidak dapat dikutip. O menampung satu kerugian perniagaan dalam bentuk hutang lapuk. Peruntukan hutang ragu diselaraskan pada kadar 4% atas penghutang bersih. V) insurans telah dijelaskan selama setahun sehingga 28 februari 2018 vii) peruntukan hutang ragu diselaraskan kepada 5% atas baki akaun belum terima.

Akaun peruntukan hutang ragu akan diimbangkan dan bakinya dibawa ke hadapan. O memadankan hasil dengan belanja perniagaan. mengikut kaedah ini, peruntukan hutang ragu dikira sebagai peratusan ke atas jualan kredit. Akaun untung rugi bagi tahun berakhir 31 disember 2. Hutang ragu, seperti nama yang dicadangkan, adalah akaun yang belum diterima perniagaan tidak pasti sama ada ia akan diterima.

Hutang Ragu Dan Peruntukan Hutang Ragu Flip Ebook Pages 1 4 Anyflip Anyflip from online.anyflip.com Peruntukan hutang ragu & hutang lapuk. Peruntukan hutang ragu merupakan akaun kontra. O memadankan hasil dengan belanja perniagaan. Download mp3 pelarasan 5 peruntukan hutang ragu dan video mp4 gratis. .serta pengurangan peruntukan hutang ragu butiran yang berakhir dengan perkataan diberi atau dibayar atau butiran di sebelah debit imbangan duga selain daripada aset serta pertambahan peruntukan hutang ragu dan belanja susut nilai. Hutang dibedakan menjadi hutang jangka pendek dan hutang jangka panjang. Peruntukan hutang ragu kaedah penentuan peruntukan hutang ragu:a) peratusan jualan kaedah yang biasa digunakan dalam menganggarkan akaun yang tidak boleh dikutip. Butir debit kredit peruntukan hutang ragu 120 hutang ragu 120 penerangan:

Download mp3 pelarasan 5 peruntukan hutang ragu dan video mp4 gratis.

Hutang ragu akaun belum terima akaun belum bayar angkutan masuk insurans simpanan tetap (3%) gaji kadarbayaran pulangan susutnilai terkumpul kenderaan susutnilai terkumpul lengkapan inventori pada 1 jun 2017 sewa diterima membaiki premis bank kredit rm 174 260 159 730 254 079. Persamaan antara peruntukan hutang ragu dan akaun hutang lapuk adalah bahawa ia selaras dengan prinsip perakaunan untuk menunjukkan pandangan benar dan betul perniagaan dalam buku perakaunannya. (a) akaun peruntukan hutang ragu dari tahun 2015 hingga 2017. Kita cuba jawab soalan yang menggabungkan topik akaun kawalan belum terima dan peruntukan hutang ragu. • gaji salah seorang pekerja masih belum dibayar berjumlah rm 1500. Hutang lapuk dan peruntukan hutang ragu soalan imbangan duga (petikan) yang berikut diambil daripada buku perniagaan zizie pada 31 disember 2009. Adakah hutang lapuk sebagai satu belanja kendalian @ bukan kendalian? Akaun untung rugi bagi tahun berakhir 31 disember 2007 hutang ragu 500. Peruntukan hutang ragu kaedah penentuan peruntukan hutang ragu:a) peratusan jualan kaedah yang biasa digunakan dalam menganggarkan akaun yang tidak boleh dikutip. Peruntukan hutang ragu perlu diselaraskan kepada 5%. D) akaun untung rugi bagi tahun berakhir 31 dsi 2009 rm peruntukan hutang ragu. Pada 1 januari 2008, akaun peruntukan hutang ragu mempunyai baki berikut: Akaun untung rugi bagi tahun berakhir 31 disember 2.

• gaji salah seorang pekerja masih belum dibayar berjumlah rm 1500. O menampung satu kerugian perniagaan dalam bentuk hutang lapuk. O memadankan hasil dengan belanja perniagaan. O memadankan hasil dengan belanja perniagaan. Peruntukan hutang ragu perlu diselaraskan kepada 5%.

Malay 7 7 En Peruntukan Hutang Ragu Dan Konsep Konservatisme Amara from i.ytimg.com Akruan bulanan untuk kerugian yang dijangkakan dapat membantu meminimumkan. Kita cuba jawab soalan yang menggabungkan topik akaun kawalan belum terima dan peruntukan hutang ragu. Atas penghutang pada 31 disember 20x2. Hutang ragu, seperti nama yang dicadangkan, adalah akaun yang belum diterima perniagaan tidak pasti sama ada ia akan diterima. Peruntukan hutang ragu kaedah penentuan peruntukan hutang ragu:a) peratusan jualan kaedah yang biasa digunakan dalam menganggarkan akaun yang tidak boleh dikutip. Nama akaun untuk peruntukan am sama ada bervariasi dengan jenis akaun atau mungkin disenaraikan sebagai angka yang disatukan dalam contohnya, jika terdapat peluang 50% untuk memulihkan hutang ragu untuk pembayaran tertentu, peruntukan tertentu sebanyak 50% mungkin. Persamaan antara peruntukan hutang ragu dan akaun hutang lapuk adalah bahawa ia selaras dengan prinsip perakaunan untuk menunjukkan pandangan benar dan betul perniagaan dalam buku perakaunannya. § dt akaun hutang lapuk terpulih , kt akaun untung rugi.

Peruntukan hutang ragu perlu diselaraskan kepada 5%.

Satu anggaran jumlah hutang yang tidak dapat dikutip. Persamaan antara peruntukan hutang ragu dan akaun hutang lapuk adalah bahawa ia selaras dengan prinsip perakaunan untuk menunjukkan pandangan benar dan betul perniagaan dalam buku perakaunannya. Apakah akaun induk bagi akaun ambilan? O memadankan hasil dengan belanja perniagaan. Kita cuba jawab soalan yang menggabungkan topik akaun kawalan belum terima dan peruntukan hutang ragu. O memadankan hasil dengan belanja perniagaan. • akaun peruntukan hutang ragu la31. Satu anggaran jumlah hutang yang tidak dapat dikutip. Butir debit kredit peruntukan hutang ragu 120 hutang ragu 120 penerangan: Jika nak hantar set soalan utk dijawab boleh email ke. Akaun untung rugi bagi tahun berakhir 31 disember 2. Hutang lapuk dianggap sebagai belanja dan dikelaskan dibahagian debit dalam akaun untung rugi. Akruan bulanan untuk kerugian yang dijangkakan dapat membantu meminimumkan.

Related : Akaun Peruntukan Hutang Ragu / Syarikat Telah Memutuskan Bahawa 2 Daripada Akaun Belum Terima Diwujudkan Sebagai Peruntu - Satu anggaran jumlah hutang yang tidak dapat dikutip..